library(AER) # ivreg

library(sandwich) # robust vcov

library(lmtest) # coeftest

set.seed(123)

n <- 2000

# 真のパラメータ

beta0 <- 1

beta1 <- 2

# 外生的な操作変数

z <- rnorm(n)

# s と y の両方に入る omitted factor

a <- rnorm(n)

# 誤差

v <- rnorm(n)

u <- 0.7 * a + rnorm(n)

# 内生変数 s

# z が s を動かし、a も s を動かすので内生性がある

s <- 0.8 * z + 0.8 * a + v

# 結果変数 y

y <- beta0 + beta1 * s + u

df <- data.frame(y = y, s = s, z = z)Lecture 10:操作変数法

IV・2SLS・Weak IV・LATE

重要この講義で押さえたいこと

- IV は、内生的な説明変数のうち外生的に動いた部分だけを使って因果効果を取り出そうとする方法である。

- 2SLS は IV の実装方法だが、係数だけでなく標準誤差と first stage の強さまで含めて理解する必要がある。

- IV で識別される効果は一般に ATE ではなく LATE であり、何の平均を見ているのかを明確に読むことが大切である。

今回は Angrist and Krueger の教育収益率の例を使いながら、Wald 推定量から 2SLS、Weak IV、LATE までを一つの流れとして整理する。前半では「なぜ IV が必要か」、後半では「推定量をどう読めばよいか」を押さえる。

ノートこの lecture の流れ

- まず、OLS が内生性で失敗する状況と、IV の基本条件を確認する。

- 次に、Wald 推定量から 2SLS へ進み、標準誤差の考え方も整理する。

- 最後に、Weak IV と LATE を通じて、IV 推定量をどう解釈するかを確認する。

操作変数法

ここからは 操作変数法 (instrumental variables; IV) の話をする。

これは固定効果モデルや DiD のように、重回帰を一発回して終わり、というタイプの方法ではない。

操作変数の基本的な発想は以下の三点にまとめられる。

- 本当に知りたい説明変数 \(X_i\) には内生性がありそう

- しかし \(X_i\) を外から動かしている変数 \(Z_i\) がある

- その \(Z_i\) を使って、\(X_i\) のうち外生的に動いた部分だけを取り出したい

ここで出てくる「外生的なショックで \(X_i\) を動かしてくれる変数 \(Z_i\)」のことを操作変数と呼ぶ。英語で instrumental variable、略して IV である。

残念ながら操作変数法を一般的な形で説明するのはかなり大変である。

そこでここでは、以前扱った Angrist and Krueger (1991) の教育収益率の話を題材にしながら、操作変数法の考え方を学ぶ。

そしてその具体的な実装として、最も標準的に使われる 2段階最小二乗法 (two-stage least squares; 2SLS) を導入する。

なぜ操作変数法が必要なのか

教育の収益率を知りたいとしよう。

個人 \(i\) について、対数賃金を \(y_i\)、教育年数を \(s_i\) と書く。 すると最も素朴には、次の回帰を考えたくなる。

\[ y_i = \beta_0 + \beta_1 s_i + u_i \]

ここで \(\beta_1\) は、教育年数が 1 年増えたときに対数賃金がどれだけ上がるかを表す。

しかし、この回帰を OLS で推定しても、\(\beta_1\) を教育の因果効果として解釈してよいとは限らない。 問題は、教育年数 \(s_i\) がランダムに決まっているわけではないことである。

例えば、

- 生まれつきの能力

- 家庭環境

- 勉強への意欲

- 将来への見通し

- 親の教育熱心さ

のような観測されない要因が、教育年数にも賃金にも影響しているかもしれない。

これらを全部誤差項 \(u_i\) に押し込めると、教育年数 \(s_i\) と誤差項 \(u_i\) が相関してしまう。 つまり OLS が必要とする

\[ E[u_i \mid s_i] = 0 \]

という外生性条件が怪しい。

このとき、OLS は相関を拾ってはいても、教育の因果効果をきれいに取り出しているとは言えない。

Angrist and Krueger の発想

Angrist and Krueger (1991) は、教育年数のうち 本人の能力や家庭環境とは別の理由で動いている部分 を利用して、教育の効果を推定しようとした。

彼らの鍵となるアイディアは、出生四半期 と 就学義務年限法 の組み合わせである。

アメリカでは、州ごとの制度にもよるが、ある年齢に達するまで学校に通わなければならない。 また、入学時期は生まれた時期によって異なる。 そのため、同じ学年に属していても、年の早い時期に生まれた人と遅い時期に生まれた人では、最低就学年限を満たして離学できるタイミングに少し差が生まれる。

その結果、出生四半期は平均的な教育年数にわずかな差を生む。

ここで重要なのは、出生四半期そのものは、少なくとも教育選択ほどには本人の能力や努力とは結びついていないだろう、という点である。

そこで Angrist and Krueger は、出生四半期を 操作変数 として使う。

操作変数とは何か

操作変数法では、内生的な説明変数 \(s_i\) の代わりに、それを外から動かしている変数 \(z_i\) を使う。

この \(z_i\) が操作変数として有効であるためには、大きく 2 つの条件が必要である。

1. 関連性

操作変数 \(z_i\) は、説明変数 \(s_i\) をちゃんと動かしていなければならない。

数式で書けば、

\[ \operatorname{Cov}(z_i, s_i) \neq 0 \]

である。

Angrist and Krueger の文脈では、出生四半期が教育年数に影響していることがこれに対応する。

2. 外生性

操作変数 \(z_i\) は、説明変数 \(s_i\) を通じて結果変数 \(y_i\) に影響するのはよいが、それ以外の経路で直接 \(y_i\) に効いてはいけない。

数式でざっくり書けば、

\[ \operatorname{Cov}(z_i, u_i) = 0 \]

である。

Angrist and Krueger の文脈では、出生四半期は教育年数を通じて賃金に影響することはありうるが、出生四半期それ自体が直接賃金を決めるとは考えにくい、という議論になる。

もちろん、この条件はデータだけでは完全には確認できない。 だから操作変数法では、なぜその変数を操作変数だと信じてよいのか という制度的・経済学的な議論が極めて重要になる。

最も単純な IV 推定量

操作変数 \(z_i\) が有効であるとする。

つまり、\(z_i\) は教育年数 \(s_i\) を動かしつつ、賃金方程式の誤差項 \(u_i\) とは相関しないとする。

回帰の式は

\[ y_i = \beta_0 + \beta_1 s_i + u_i \]

である。

このとき、外生性の条件は

\[ \operatorname{Cov}(z_i, u_i) = 0 \]

と書ける。

この条件を使うと、\(\beta_1\) を共分散の比として表せる。 実際、

\[ \operatorname{Cov}(z_i, y_i) = \operatorname{Cov}(z_i, \beta_0 + \beta_1 s_i + u_i) \]

であるから、共分散の線形性より

\[ \operatorname{Cov}(z_i, y_i) = \operatorname{Cov}(z_i, \beta_0) + \operatorname{Cov}(z_i, \beta_1 s_i) + \operatorname{Cov}(z_i, u_i) \]

となる。ここで、

- 定数との共分散は \(0\)

- \(\operatorname{Cov}(z_i, \beta_1 s_i) = \beta_1 \operatorname{Cov}(z_i, s_i)\)

- 外生性より \(\operatorname{Cov}(z_i, u_i)=0\)

なので、

\[ \operatorname{Cov}(z_i, y_i) = \beta_1 \operatorname{Cov}(z_i, s_i) \]

が得られる。

したがって、\(\operatorname{Cov}(z_i, s_i) \neq 0\) であれば、

\[ \beta_1 = \frac{\operatorname{Cov}(z_i, y_i)}{\operatorname{Cov}(z_i, s_i)} \]

と書ける。

これが最も基本的な IV 推定量である。\(\beta_{IV}\) とかくことが多い。

さらに、操作変数 \(z_i\) が 0/1 のダミー変数であるとき、これは lecture 1 で見た Wald 推定量 と同じものになる。

操作変数がダミー変数のとき、なぜ「グループ平均の差の比」になるのか

ここで \(z_i \in \{0,1\}\) であるとする。 たとえば

- \(z_i=1\) のグループ

- \(z_i=0\) のグループ

を比べていると思えばよい。

このとき、任意の変数 \(x_i\) について、共分散はグループ平均との差で書き直せる。 この式変形を少し丁寧に見ておこう。

まず、

\[ p = P(z_i=1), \qquad 1-p = P(z_i=0) \]

とおく。 また、

\[ \mu_1 = E[x_i \mid z_i=1], \qquad \mu_0 = E[x_i \mid z_i=0] \]

と書く。

共分散の定義は

\[ \operatorname{Cov}(z_i,x_i) = E[z_i x_i] - E[z_i]E[x_i] \]

である。 ここで \(z_i\) は 0/1 ダミーなので、

\[ E[z_i] = 1\cdot P(z_i=1) + 0\cdot P(z_i=0) = p \]

である。 また、\(z_i x_i\) は、\(z_i=1\) のときだけ \(x_i\) になり、\(z_i=0\) のときは 0 になる。 したがって

\[ \begin{aligned} E[z_i x_i] &= E[z_i x_i \mid z_i=1]P(z_i=1) + E[z_i x_i \mid z_i=0]P(z_i=0) \\ &= E[x_i \mid z_i=1]p + 0\cdot (1-p) \\ &= p\mu_1 \end{aligned} \]

である。 一方、\(x_i\) 全体の平均は、\(z_i=1\) グループと \(z_i=0\) グループの加重平均なので、

\[ E[x_i] = p\mu_1 + (1-p)\mu_0 \]

である。 これらを共分散の定義に代入すると、

\[ \begin{aligned} \operatorname{Cov}(z_i,x_i) &= E[z_i x_i] - E[z_i]E[x_i] \\ &= p\mu_1 - p\{p\mu_1+(1-p)\mu_0\} \\ &= p\mu_1 - p^2\mu_1 - p(1-p)\mu_0 \\ &= p(1-p)\mu_1 - p(1-p)\mu_0 \\ &= p(1-p)(\mu_1-\mu_0). \end{aligned} \]

最後に、\(p=P(z_i=1)\)、\(1-p=P(z_i=0)\)、\(\mu_1=E[x_i\mid z_i=1]\)、\(\mu_0=E[x_i\mid z_i=0]\) を戻すと、

\[ \operatorname{Cov}(z_i, x_i) = P(z_i=1)P(z_i=0) \left( E[x_i \mid z_i=1] - E[x_i \mid z_i=0] \right) \]

が成り立つ。

これを \(x_i=y_i\) と \(x_i=s_i\) にそれぞれ適用すると、

\[ \operatorname{Cov}(z_i, y_i) = P(z_i=1)P(z_i=0)\left( E[y_i \mid z_i=1] - E[y_i \mid z_i=0] \right) \]

および

\[ \operatorname{Cov}(z_i, s_i) = P(z_i=1)P(z_i=0)\left( E[s_i \mid z_i=1] - E[s_i \mid z_i=0] \right) \]

である。

したがって共分散比は

\[ \frac{\operatorname{Cov}(z_i, y_i)}{\operatorname{Cov}(z_i, s_i)} = \frac{ P(z_i=1)P(z_i=0)\left( E[y_i \mid z_i=1] - E[y_i \mid z_i=0] \right) }{ P(z_i=1)P(z_i=0)\left( E[s_i \mid z_i=1] - E[s_i \mid z_i=0] \right) } \]

となり、分子分母の共通因子 \(P(z_i=1)P(z_i=0)\) が打ち消し合うので、

\[ \frac{\operatorname{Cov}(z_i, y_i)}{\operatorname{Cov}(z_i, s_i)} = \frac{ E[y_i \mid z_i=1] - E[y_i \mid z_i=0] }{ E[s_i \mid z_i=1] - E[s_i \mid z_i=0] } \]

を得る。

これが lecture 1 で見た グループ平均の差として書かれた Wald 推定量 である。

つまり、

\[ \beta_1 = \frac{\operatorname{Cov}(z_i, y_i)}{\operatorname{Cov}(z_i, s_i)} \]

という書き方と、

\[ \beta_1 = \frac{ E[y_i \mid z_i=1] - E[y_i \mid z_i=0] }{ E[s_i \mid z_i=1] - E[s_i \mid z_i=0] } \]

という書き方は、操作変数が 0/1 ダミーのときはまったく同じもの である。

直感

この比が何をしているかを言葉で言うと、

- 操作変数 \(z_i\) が結果変数 \(y_i\) をどれだけ動かしたか

- 操作変数 \(z_i\) が教育年数 \(s_i\) をどれだけ動かしたか

を比べることで、教育年数 1 年あたりの効果 を取り出している。

lecture 1 ではこれを「2グループの平均との差の比」として見た。 今はそれを、より一般的に 共分散比 として書き直している。

この共分散比の形にしておくと、

- コントロール変数を入れる

- 操作変数を複数使う

- 重回帰の記法で書く

といった一般化がしやすい。

その一般化された実装が、次に学ぶ 2段階最小二乗法 (2SLS) である。

重要ここからは IV の実装

Wald 推定量の発想を一般の回帰設定で実装したものが 2SLS である。第1段階で内生変数の外生的な動きだけを取り出し、第2段階でその部分を使って結果変数との関係を見る、という二段構えで考えると理解しやすい。

2段階最小二乗法 (2SLS)

2SLS は、操作変数法を重回帰の形で実装するための標準的な方法である。

ここでは、結果変数を \(y_i\)、内生変数を \(s_i\) と書く。 必要なら、外生的なコントロール変数を \(x_{1i}, x_{2i}, \cdots\)、操作変数を \(z_{1i}, z_{2i}, \cdots\) と書く。

推定したい式は

\[ y_i = \beta_0 + \beta_1 s_i + \gamma_1 x_{1i} + \gamma_2 x_{2i} + \cdots + u_i \]

である。

ここでの問題は、\(s_i\) が内生的であって \(u_i\) と相関しているかもしれない、という点にある。

2SLS は、この \(s_i\) をそのまま使うのではなく、まず操作変数 \(z_{1i}, z_{2i}, \cdots\) とコントロール変数 \(x_{1i}, x_{2i}, \cdots\) で説明できる部分だけを取り出し、その外生的な部分で \(y_i\) を説明する。

第1段階

第1段階では、内生変数 \(s_i\) を操作変数とコントロール変数で回帰する。

\[ s_i = \pi_0 + \pi_1 z_{1i} + \pi_2 z_{2i} + \cdots + \delta_1 x_{1i} + \delta_2 x_{2i} + \cdots + v_i \]

ここで得られる予測値を

\[ \hat{s}_i \]

と書く。

この \(\hat{s}_i\) は、教育年数 \(s_i\) のうち、出生四半期などの外生的な変動とコントロール変数によって説明できる部分である。

言い換えれば、教育年数の中でも比較的きれいな外生変動だけを抜き出したもの である。

第2段階

第2段階では、元の式の \(s_i\) の代わりに、第1段階から得られた予測値 \(\hat{s}_i\) を使って回帰する。

\[ y_i = \beta_0 + \beta_1 \hat{s}_i + \gamma_1 x_{1i} + \gamma_2 x_{2i} + \cdots + \varepsilon_i \]

この回帰で得られる \(\hat{s}_i\) の係数が、2SLS による \(\beta_1\) の推定値である。

これは IV 推定量と一致している?

最も単純な場合には、2SLS 推定量は IV 推定量と一致する。 それを式で確認してみよう。

ここでは簡単のため、

- コントロール変数は入れない

- 内生変数は 1 つだけで、それを \(s_i\) と書く

- 操作変数も 1 つだけで、それを \(z_i\) と書く

ことにする。

推定したい式は

\[ y_i = \beta_0 + \beta_1 s_i + u_i \]

である。

2SLS 推定量の形

第1段階では

\[ s_i = \pi_0 + \pi_1 z_i + v_i \]

を OLS で推定し、その予測値を

\[ \hat{s}_i = \hat{\pi}_0 + \hat{\pi}_1 z_i \]

とする。

第2段階では

\[ y_i = \beta_0 + \beta_1 \hat{s}_i + \varepsilon_i \]

を OLS で推定する。

したがって、2SLS 推定量 \(\hat{\beta}_{2SLS}\) は、「\(y_i\) を \(\hat{s}_i\) に回帰したときの OLS 係数」だから、

\[ \hat{\beta}_{2SLS} = \frac{\sum_i (\hat{s}_i-\bar{\hat{s}})(y_i-\bar{y})} {\sum_i (\hat{s}_i-\bar{\hat{s}})^2} \]

である。

第1段階の予測値を代入する

第1段階の予測値は

\[ \hat{s}_i = \hat{\pi}_0 + \hat{\pi}_1 z_i \]

なので、その平均は

\[ \bar{\hat{s}} = \hat{\pi}_0 + \hat{\pi}_1 \bar{z} \]

である。よって、

\[ \hat{s}_i - \bar{\hat{s}} = \hat{\pi}_1 (z_i-\bar{z}) \]

となる。

これを 2SLS 推定量の式に代入すると、

\[ \hat{\beta}_{2SLS} = \frac{\sum_i \hat{\pi}_1 (z_i-\bar{z})(y_i-\bar{y})} {\sum_i \hat{\pi}_1^2 (z_i-\bar{z})^2} \]

すなわち

\[ \hat{\beta}_{2SLS} = \frac{\hat{\pi}_1 \sum_i (z_i-\bar{z})(y_i-\bar{y})} {\hat{\pi}_1^2 \sum_i (z_i-\bar{z})^2} = \frac{\sum_i (z_i-\bar{z})(y_i-\bar{y})} {\hat{\pi}_1 \sum_i (z_i-\bar{z})^2} \]

を得る。

第1段階の OLS 係数を使う

第1段階回帰

\[ s_i = \pi_0 + \pi_1 z_i + v_i \]

における OLS 係数 \(\hat{\pi}_1\) は、

\[ \hat{\pi}_1 = \frac{\sum_i (z_i-\bar{z})(s_i-\bar{s})} {\sum_i (z_i-\bar{z})^2} \]

である。

したがって

\[ \hat{\pi}_1 \sum_i (z_i-\bar{z})^2 = \sum_i (z_i-\bar{z})(s_i-\bar{s}) \]

であるから、先ほどの式は

\[ \hat{\beta}_{2SLS} = \frac{\sum_i (z_i-\bar{z})(y_i-\bar{y})} {\sum_i (z_i-\bar{z})(s_i-\bar{s})} \]

となる。

これはまさに、サンプル共分散を使った IV 推定量

\[ \hat{\beta}_{IV} = \frac{\widehat{\operatorname{Cov}}(z_i,y_i)} {\widehat{\operatorname{Cov}}(z_i,s_i)} \]

である。

したがって、1つの操作変数、1つの内生変数、コントロールなし の場合には、

\[ \hat{\beta}_{2SLS} = \hat{\beta}_{IV} \]

が成り立つ。

2SLS は一般の IV 法のどういう意味で特殊ケースか

ここまで見ると、2SLS が操作変数法そのものに見えるかもしれない。 実際、実証研究では IV と 2SLS がほとんど同義のように使われることも多い。

ただし厳密には、IV 法はもっと広い概念である。

IV 法の本質は、操作変数を使って

\[ E[z_i u_i] = 0 \]

というようなモーメント条件を立て、それを使って構造パラメータを識別・推定することにある。

その中で 2SLS は、

- モデルが線形で

- 結果変数も説明変数も線形に入っていて

- 操作変数も線形に使われる

という状況での、最も標準的な推定法である。

つまり、

- IV 法 は考え方の総称

- 2SLS はそのうち線形回帰モデルで使う代表的な実装

という関係にある。

一般的な操作変数法についてはこの授業では触れない。院の授業を受けよう。

何が難しいのか

2SLS の計算手順自体はそれほど難しくない。重回帰を2回やるだけだからである。

難しいのは、有効な操作変数を見つけること である。

操作変数法では、常に次の 2 つを問わなければならない。

- その操作変数は本当に説明変数を動かしているのか

- その操作変数は本当に結果変数に直接効いていないのか

第1の条件はある程度データで確認できる。 しかし第2の条件は、最終的には制度的背景や経済学的な説得力に依存する。

だから操作変数法では、回帰式よりもむしろ

なぜその変数が「外から与えられた変動」とみなせるのか

を説明することが重要になる。

警告ここは機械的に OLS と同じにしない

第2段階で予測値を使っているからといって、そこを普通の OLS だと思って標準誤差を読むのは誤りである。2SLS では 第1段階の推定誤差 も反映した標準誤差が必要になる。

2SLS の標準誤差

2SLS は回帰を 2 回使って計算するので、第2段階の回帰結果に出てくる OLS の標準誤差をそのまま読めばよい、というわけではない。 ここでは、2SLS の標準誤差が何を測っていて、なぜ第1段階の強さに依存するのかを整理する。

2SLS では、第1段階で

\[ s_i = \pi_0 + \pi_1 z_{1i} + \pi_2 z_{2i} + \cdots + \delta_1 x_{1i} + \delta_2 x_{2i} + \cdots + v_i \]

を推定し、その予測値 \(\hat{s}_i\) を作ったうえで、第2段階で

\[ y_i = \beta_0 + \beta_1 \hat{s}_i + \gamma_1 x_{1i} + \gamma_2 x_{2i} + \cdots + \varepsilon_i \]

を推定する。

このとき、見た目だけ見ると 「第2段階は \(y_i\) を \(\hat{s}_i\) とコントロール変数に回帰しているだけなのだから、普通の OLS と同じように標準誤差を計算すればよいのではないか」 と思いたくなる。

しかし、それは一般には正しくない。

なぜ第2段階を普通の OLS だと思ってはいけないのか

理由は単純である。 第2段階で使っている \(\hat{s}_i\) は、最初から与えられた固定の説明変数ではない。 これは第1段階で推定された係数

\[ \hat{\pi}_0,\ \hat{\pi}_1,\ \hat{\pi}_2,\ \cdots,\ \hat{\delta}_1,\ \hat{\delta}_2,\ \cdots \]

を使って作られた 推定量 である。

つまり、第2段階では説明変数そのものに第1段階の推定誤差が入り込んでいる。

もし \(\hat{s}_i\) を、あたかも完全に観測された固定変数であるかのように扱って OLS の標準誤差を計算すると、この第1段階の不確実性を無視してしまう。 その結果、標準誤差がずれてしまう。

2SLS の推定量は、「第2段階の OLS」ではあるが、標準誤差まで OLS と同じ扱いをしてよいわけではない。

2SLS の標準誤差はどう計算するのか

2SLS では、「使ってよい説明変数の変動」は \(s_i\) 全体ではなく、操作変数によって生み出された外生的な部分だけである。

したがって、標準誤差の式も、OLS のときの「残差の分散 ÷ 説明変数の分散」という形をそのまま使うのではなく、操作変数で説明できる部分だけを使った形 になる。

まずは一番単純な場合

最初に、話をわかりやすくするために

- 内生変数は 1 つだけで \(s_i\)

- コントロール変数はない

- 操作変数は 1 つだけで \(z_i\)

という場合を考える。

このとき、構造式は

\[ y_i = \beta_0 + \beta_1 s_i + u_i \]

であり、2SLS 推定量は

\[ \hat{\beta}_{2SLS} = \frac{\sum_i (z_i-\bar z)(y_i-\bar y)} {\sum_i (z_i-\bar z)(s_i-\bar s)} \]

と書けた。

この推定量のばらつきを、少しだけ式で見てみる。 構造式

\[ y_i = \beta_0 + \beta_1 s_i + u_i \]

を使うと、\(y_i-\bar y\) は

\[ y_i-\bar y = \beta_1(s_i-\bar s) + (u_i-\bar u) \]

と書ける。 これを 2SLS 推定量の分子に代入すると、

\[ \begin{aligned} \sum_i (z_i-\bar z)(y_i-\bar y) &= \sum_i (z_i-\bar z) \{\beta_1(s_i-\bar s)+(u_i-\bar u)\} \\ &= \beta_1\sum_i (z_i-\bar z)(s_i-\bar s) + \sum_i (z_i-\bar z)(u_i-\bar u). \end{aligned} \]

ここで、\(\sum_i(z_i-\bar z)=0\) なので、

\[ \sum_i (z_i-\bar z)(u_i-\bar u) = \sum_i (z_i-\bar z)u_i \]

である。 したがって、

\[ \hat{\beta}_{2SLS} = \beta_1 + \frac{\sum_i (z_i-\bar z)u_i} {\sum_i (z_i-\bar z)(s_i-\bar s)} \]

となる。

つまり、2SLS の推定誤差は

\[ \hat{\beta}_{2SLS}-\beta_1 = \frac{\sum_i (z_i-\bar z)u_i} {\sum_i (z_i-\bar z)(s_i-\bar s)} \]

である。 分子は「操作変数と構造誤差がたまたま一緒に動いてしまった部分」、分母は「操作変数が内生変数をどれだけ動かしているか」である。

ここで、近似的に分母を固定された量として扱い、さらに同分散

\[ \operatorname{Var}(u_i\mid z_i)=\sigma_u^2 \]

を仮定すると、分子の分散はおおまかに

\[ \operatorname{Var}\left(\sum_i (z_i-\bar z)u_i\right) \approx \sigma_u^2\sum_i (z_i-\bar z)^2 \]

となる。 そのため、2SLS 推定量の分散は

\[ \operatorname{Var}(\hat{\beta}_{2SLS}) \approx \frac{\sigma_u^2 \sum_i (z_i-\bar z)^2} {\left[\sum_i (z_i-\bar z)(s_i-\bar s)\right]^2} \]

という形になる。

ここで \(\sigma_u^2\) は構造誤差 \(u_i\) の分散である。 この式は近似であり、厳密な大標本理論では分母のランダムさも含めて扱う。 ただし、直感としてはこの式で十分である。 第1段階の共変動が小さいほど、分母が小さくなり、2SLS の分散は大きくなる。

したがって標準誤差は

\[ \operatorname{se}(\hat{\beta}_{2SLS}) \approx \sqrt{ \frac{\sigma_u^2 \sum_i (z_i-\bar z)^2} {\left[\sum_i (z_i-\bar z)(s_i-\bar s)\right]^2} } \]

となる。

OLS との違いは、分母が単なる \(s_i\) のばらつきではなく、 \(z_i\) と \(s_i\) の共変動 になっている点である。 つまり、教育年数 \(s_i\) のうち、操作変数で動かされた部分の大きさが、推定精度を決めている。

実際には \(\sigma_u^2\) はわからない

もちろん、母集団の誤差分散 \(\sigma_u^2\) は未知である。 そこで実際には、推定された残差を使ってこれを置き換える。

2SLS の推定値 \(\hat{\beta}_0,\hat{\beta}_1\) が得られたら、構造式の残差を

\[ \hat{u}_i = y_i - \hat{\beta}_0 - \hat{\beta}_1 s_i \]

と定義する。

ここで大事なのは、残差は \(\hat{s}_i\) ではなく元の \(s_i\) を使った構造式の残差 として考えることである。 2SLS が推定しているのはあくまで

\[ y_i = \beta_0 + \beta_1 s_i + u_i \]

という構造式だからである。

同分散を仮定するなら、\(\sigma_u^2\) の推定量として

\[ \hat{\sigma}_u^2 = \frac{1}{n-k} \sum_i \hat{u}_i^2 \]

を使う。 ここで \(k\) は推定した係数の個数である。最も単純な場合なら \(k=2\) である。

したがって、実際の標準誤差は

\[ \widehat{\operatorname{se}}(\hat{\beta}_{2SLS}) = \sqrt{ \frac{\hat{\sigma}_u^2 \sum_i (z_i-\bar z)^2} {\left[\sum_i (z_i-\bar z)(s_i-\bar s)\right]^2} } \]

となる。

コントロール変数があるときはどうするか

実際には、2SLS ではコントロール変数 \(x_{1i}, x_{2i}, \cdots\) を入れることが多い。 このときも考え方は同じである。 ただし、\(y_i\)、\(s_i\)、\(z_i\) をそのまま比べるのではなく、まずコントロール変数の影響を取り除いた後の変数同士で考える。

具体的には、

- \(y_i\) を \(x_{1i}, x_{2i}, \cdots\) に回帰した残差を \(\tilde y_i\)

- \(s_i\) を \(x_{1i}, x_{2i}, \cdots\) に回帰した残差を \(\tilde s_i\)

- \(z_i\) を \(x_{1i}, x_{2i}, \cdots\) に回帰した残差を \(\tilde z_i\)

とする。

これは、「コントロール変数で説明できる部分を落としたあとに残る変動」を意味する。 重回帰の Frisch–Waugh–Lovell の定理と同じ発想である。

すると、コントロール付きの 2SLS 推定量は

\[ \hat{\beta}_{2SLS} = \frac{\sum_i \tilde z_i \tilde y_i} {\sum_i \tilde z_i \tilde s_i} \]

と書ける。

そして、同分散のもとでの分散は

\[ \operatorname{Var}(\hat{\beta}_{2SLS}) \approx \frac{\sigma_u^2 \sum_i \tilde z_i^2} {\left(\sum_i \tilde z_i \tilde s_i\right)^2} \]

となる。 したがって標準誤差は

\[ \operatorname{se}(\hat{\beta}_{2SLS}) \approx \sqrt{ \frac{\sigma_u^2 \sum_i \tilde z_i^2} {\left(\sum_i \tilde z_i \tilde s_i\right)^2} } \]

である。

実際には \(\sigma_u^2\) を残差から推定して

\[ \widehat{\operatorname{se}}(\hat{\beta}_{2SLS}) = \sqrt{ \frac{\hat{\sigma}_u^2 \sum_i \tilde z_i^2} {\left(\sum_i \tilde z_i \tilde s_i\right)^2} } \]

を使う。

heteroskedasticity があると何が変わるか

ここまでは、誤差項の分散がすべての観測で同じ、すなわち

\[ \operatorname{Var}(u_i \mid z_i, x_{1i}, x_{2i}, \cdots)=\sigma_u^2 \]

であることを仮定していた。

しかし実際のデータでは、個人によって誤差のばらつきが違うことはよくある。 たとえば高学歴の人ほど賃金のばらつきが大きい、というような状況では、不均一分散 (heteroskedasticity) が起きている。

このとき、さきほどの同分散の公式をそのまま使うと、標準誤差が正しくなくなる。 そこで、OLS のときと同じく、2SLS でも heteroskedasticity-robust standard errors を使う。

ロバスト標準誤差の考え方

コントロール変数を取り除いたあとの記法で書くと、2SLS 推定量は

\[ \hat{\beta}_{2SLS} = \frac{\sum_i \tilde z_i \tilde y_i} {\sum_i \tilde z_i \tilde s_i} \]

であった。

このとき、不均一分散に頑健な分散推定量は

\[ \widehat{\operatorname{Var}}_{\mathrm{robust}}(\hat{\beta}_{2SLS}) = \frac{ \sum_i \tilde z_i^2 \hat{u}_i^2 }{ \left(\sum_i \tilde z_i \tilde s_i\right)^2 } \]

と書ける。

したがってロバスト標準誤差は

\[ \widehat{\operatorname{se}}_{\mathrm{robust}}(\hat{\beta}_{2SLS}) = \sqrt{ \frac{ \sum_i \tilde z_i^2 \hat{u}_i^2 }{ \left(\sum_i \tilde z_i \tilde s_i\right)^2 } } \]

である。

この式を見ると、同分散のときには \(\hat{u}_i^2\) をみんな同じ \(\sigma_u^2\) で置き換えていたのに対し、 ロバスト標準誤差では 各観測ごとの残差の大きさをそのまま使っている ことがわかる。

これは OLS の White のロバスト標準誤差と同じ考え方である。 つまり「誤差の分散は一定だと決めつけず、観測ごとに違っていてよい」として分散を計算している。

2SLS の標準誤差は大きくなりやすいのか

2SLS の標準誤差は OLS より大きくなりやすい。

それは、2SLS が \(s_i\) の変動を全部使うのではなく、操作変数で説明できる部分だけ を使うからである。

上の式でも、分母には

\[ \sum_i \tilde z_i \tilde s_i \]

が入っている。

これは「操作変数がどれだけ内生変数を動かしているか」を表す量である。 もし操作変数が弱ければ、この値は小さくなる。すると分母が小さくなるので、標準誤差は大きくなる。

つまり、2SLS の精度は第1段階の強さに大きく依存している。

ノートここから一般化

操作変数が複数になると、単純な Wald 比の直感だけでは足りなくなる。関連性が強いか、過剰識別の議論をどう読むか、といった論点も見えてくる。

複数の操作変数があるとき

操作変数は別に一つじゃなくてもいい。

例えば、「教育年数」に対するIVとして、「四半期ダミー」と「双子ダミー」の二つをIVとして当てることも可能だ。

双子だと予期せずに教育負担が倍になるので比較的ランダムに教育年数を変動させてくれるので、これも有効なIVである。

しかしこのようにIVが複数あると、今までのような 1 本の比の形では書けなくなる。

こういうケースでは、1本の分数だけで手計算するより、2SLS をソフトウェアで実装して理解する方が自然である。 細かい一般式はこの講義では扱わない。

しかし考え方は同じである。

- まず第1段階で、内生変数のうち操作変数で説明できる部分を取り出す

- その外生的な部分だけを使って第2段階を行う

- 標準誤差は、その 2 段階の推定誤差をまとめて反映するように計算する

- heteroskedasticity があるなら、各観測の残差二乗を使ったロバスト分散を使う

実際のソフトウェアでは、この一般形を自動で計算してくれる。

したがって実証では、式を手で展開するよりも、

- 同分散の標準誤差か

- heteroskedasticity-robust か

を意識して報告することが重要である。

シミュレーション

以下、二つのシミュレーションを通してIVへの理解を深める。

- 2段階で最小二乗法を実装して、IVのパッケージと同じ結果を出すか

- 2SLS の標準誤差は1st stage次第ということを理解する。

シミュレーション:最も単純な 2SLS

まずは、操作変数が 1 つ、内生変数が 1 つ、コントロール変数なしという最も単純な状況を考える。

構造式は

\[ y_i = \beta_0 + \beta_1 s_i + u_i \]

であり、\(s_i\) は内生的であるとする。

操作変数 \(z_i\) は \(s_i\) を動かすが、\(u_i\) とは独立だとする。

以下では、

- 第1段階と第2段階を別々に推定する方法

ivreg()を使って一度に推定する方法

を比べる。

OLS と 2SLS を比べる

fit_ols <- lm(y ~ s, data = df)

summary(fit_ols)

Call:

lm(formula = y ~ s, data = df)

Residuals:

Min 1Q Median 3Q Max

-3.9274 -0.7785 0.0126 0.7919 3.7091

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 0.97297 0.02592 37.54 <2e-16 ***

s 2.23789 0.01731 129.28 <2e-16 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 1.159 on 1998 degrees of freedom

Multiple R-squared: 0.8932, Adjusted R-squared: 0.8932

F-statistic: 1.671e+04 on 1 and 1998 DF, p-value: < 2.2e-16OLS では、\(s\) が omitted factor と相関しているため、係数は一般にバイアスを持つ。

次に、2SLS を手順どおりに 2 回の回帰として実装する。

# 第1段階

fit_1st <- lm(s ~ z, data = df)

df$s_hat <- fitted(fit_1st)

# 第2段階(係数だけ見るならこれでよい)

fit_2nd_manual <- lm(y ~ s_hat, data = df)

summary(fit_1st)

Call:

lm(formula = s ~ z, data = df)

Residuals:

Min 1Q Median 3Q Max

-3.6995 -0.8386 -0.0413 0.8686 4.5942

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) -0.009926 0.028619 -0.347 0.729

z 0.778580 0.028598 27.225 <2e-16 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 1.279 on 1998 degrees of freedom

Multiple R-squared: 0.2706, Adjusted R-squared: 0.2702

F-statistic: 741.2 on 1 and 1998 DF, p-value: < 2.2e-16summary(fit_2nd_manual)

Call:

lm(formula = y ~ s_hat, data = df)

Residuals:

Min 1Q Median 3Q Max

-9.4623 -2.0811 -0.0435 2.1440 11.8474

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 0.97620 0.07137 13.68 <2e-16 ***

s_hat 1.98722 0.09162 21.69 <2e-16 ***

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 3.191 on 1998 degrees of freedom

Multiple R-squared: 0.1906, Adjusted R-squared: 0.1902

F-statistic: 470.4 on 1 and 1998 DF, p-value: < 2.2e-16この 2 回回帰で得られる係数は、2SLS の係数と一致する。

ただし、前に見たように、第2段階の summary(lm(...)) の標準誤差は一般には正しくない。

そこで、同じモデルを ivreg() で推定する。

fit_iv <- ivreg(y ~ s | z, data = df)

summary(fit_iv, diagnostics = TRUE)

Call:

ivreg(formula = y ~ s | z, data = df)

Residuals:

Min 1Q Median 3Q Max

-4.12680 -0.81572 0.01673 0.81199 4.08623

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 0.97620 0.02725 35.83 <2e-16 ***

s 1.98722 0.03498 56.81 <2e-16 ***

Diagnostic tests:

df1 df2 statistic p-value

Weak instruments 1 1998 741.20 <2e-16 ***

Wu-Hausman 1 1997 80.91 <2e-16 ***

Sargan 0 NA NA NA

---

Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

Residual standard error: 1.218 on 1998 degrees of freedom

Multiple R-Squared: 0.882, Adjusted R-squared: 0.882

Wald test: 3227 on 1 and 1998 DF, p-value: < 2.2e-16 係数を並べて比べる。

c(

OLS = coef(fit_ols)["s"],

manual_2nd_stage = coef(fit_2nd_manual)["s_hat"],

ivreg_2SLS = coef(fit_iv)["s"]

) OLS.s manual_2nd_stage.s_hat ivreg_2SLS.s

2.237895 1.987218 1.987218 標準誤差の比較

manual_2nd_stageの標準誤差は、第2段階を普通の OLS とみなしたものivregの標準誤差は、2SLS 用に正しく計算されたもの

を比べる。

se_manual_wrong <- coef(summary(fit_2nd_manual))["s_hat", "Std. Error"]

se_iv_default <- coef(summary(fit_iv))["s", "Std. Error"]

se_iv_robust <- sqrt(diag(vcovHC(fit_iv, type = "HC1")))["s"]

data.frame(

method = c("manual 2nd-stage OLS SE", "ivreg conventional SE", "ivreg robust SE"),

se = c(se_manual_wrong, se_iv_default, se_iv_robust)

) method se

1 manual 2nd-stage OLS SE 0.09162055

2 ivreg conventional SE 0.03497968

3 ivreg robust SE 0.03540035ここで大事なのは、係数は一致しても、標準誤差は一致しない という点である。

2SLS では、標準誤差は ivreg() などの IV 用の計算を使う必要がある。

シミュレーションその2: 2SLS の標準誤差が 1st stage に依存することを示すシミュレーション

次に、操作変数がどれだけ強く内生変数を動かすかを変えながら、2SLS の標準誤差がどう変わるかを見る。

1st stage を

\[ s_i = \pi z_i + 0.8 a_i + v_i \]

とし、\(\pi\) を大きくすると strong IV、小さくすると weak IV になるようにする。

各 \(\pi\) の値ごとに何回もサンプルを生成して 2SLS を推定し、

- 推定値のばらつき

- 報告される標準誤差

- 第1段階の F 統計量

を比べる。

library(AER)

library(sandwich)

library(lmtest)

simulate_one <- function(n = 1000, beta1 = 2, pi = 1, seed = NULL) {

if (!is.null(seed)) set.seed(seed)

z <- rnorm(n)

a <- rnorm(n)

v <- rnorm(n)

u <- 0.7 * a + rnorm(n)

s <- pi * z + 0.8 * a + v

y <- 1 + beta1 * s + u

dat <- data.frame(y = y, s = s, z = z)

fit_1st <- lm(s ~ z, data = dat)

fit_iv <- ivreg(y ~ s | z, data = dat)

# 第1段階 F(1つの excluded IV なので t^2 と同じ)

fstat_1st <- unname(summary(fit_1st)$fstatistic[1])

c(

beta_hat = coef(fit_iv)["s"],

se_conv = coef(summary(fit_iv))["s", "Std. Error"],

se_rob = sqrt(diag(vcovHC(fit_iv, type = "HC1")))["s"],

f_1st = fstat_1st

)

}set.seed(12345)

pi_grid <- c(2.0, 1.2, 0.8, 0.4)

R <- 100

res_list <- list()

for (pi_val in pi_grid) {

tmp <- replicate(R, simulate_one(n = 1000, beta1 = 2, pi = pi_val))

tmp <- t(tmp)

tmp <- as.data.frame(tmp)

colnames(tmp) <- c("beta_hat", "se_conv", "se_rob", "f_1st")

tmp$pi <- pi_val

res_list[[as.character(pi_val)]] <- tmp

}

res <- do.call(rbind, res_list)

row.names(res) <- NULLまず、\(\pi\) ごとの平均的な結果をまとめる。

summary_table <- aggregate(

cbind(beta_hat, se_conv, se_rob, f_1st) ~ pi,

data = res,

FUN = mean

)

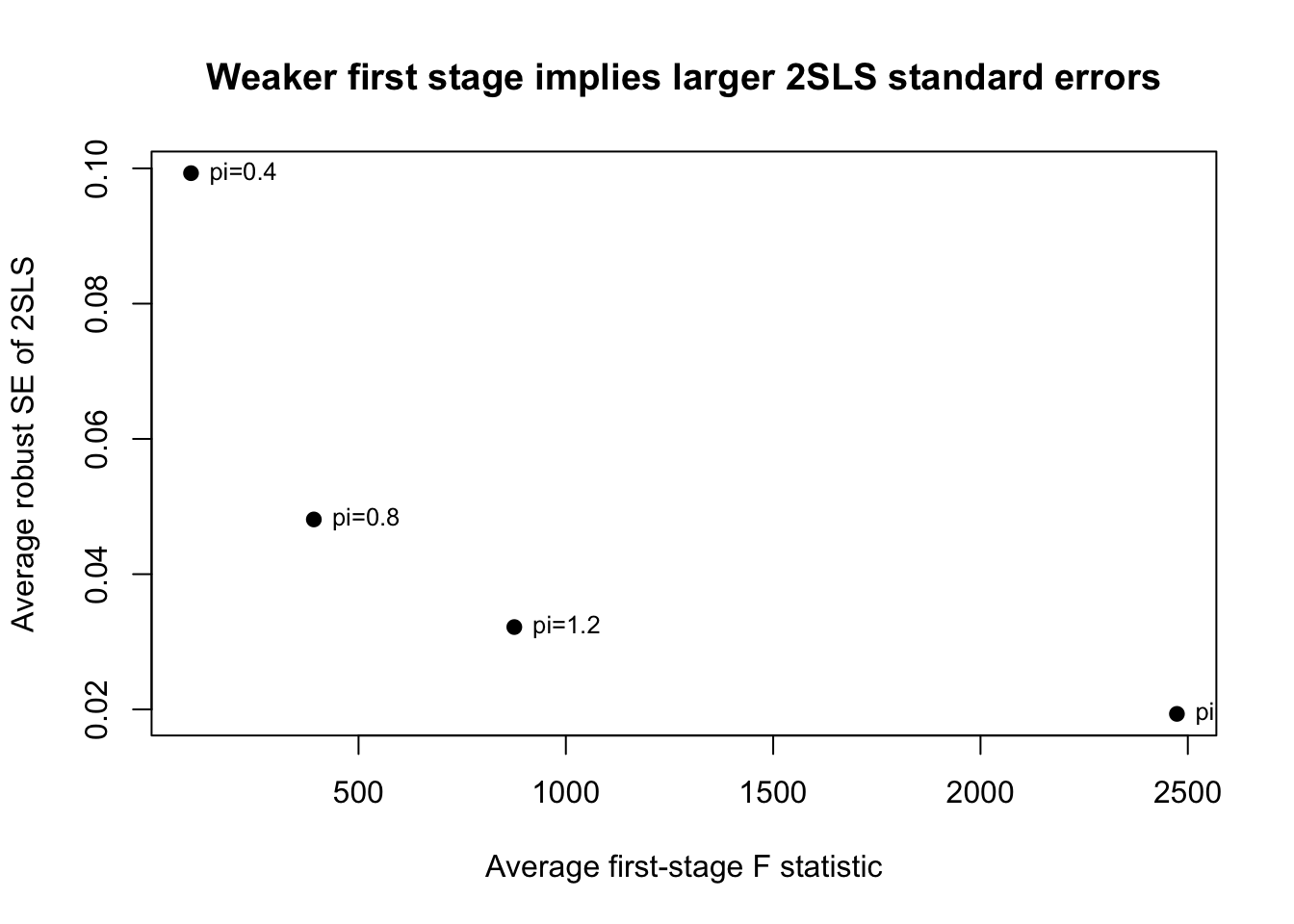

summary_table pi beta_hat se_conv se_rob f_1st

1 0.4 2.016087 0.09944039 0.09929464 95.96862

2 0.8 2.004488 0.04835064 0.04809070 392.17639

3 1.2 1.996695 0.03231359 0.03217998 875.65860

4 2.0 1.998683 0.01931422 0.01934200 2473.69489この表では、\(\pi\) が小さくなるにつれて

- 第1段階 F 統計量が小さくなる

- 2SLS の標準誤差が大きくなる

- 推定値のばらつきも大きくなる

ことが見えるはずである。

2SLS の標準誤差と第1段階 F 統計量

plot(summary_table$f_1st, summary_table$se_rob,

xlab = "Average first-stage F statistic",

ylab = "Average robust SE of 2SLS",

main = "Weaker first stage implies larger 2SLS standard errors",

pch = 19)

text(summary_table$f_1st, summary_table$se_rob,

labels = paste0("pi=", summary_table$pi),

pos = 4, cex = 0.8)

推定値のばらつきそのものも見る

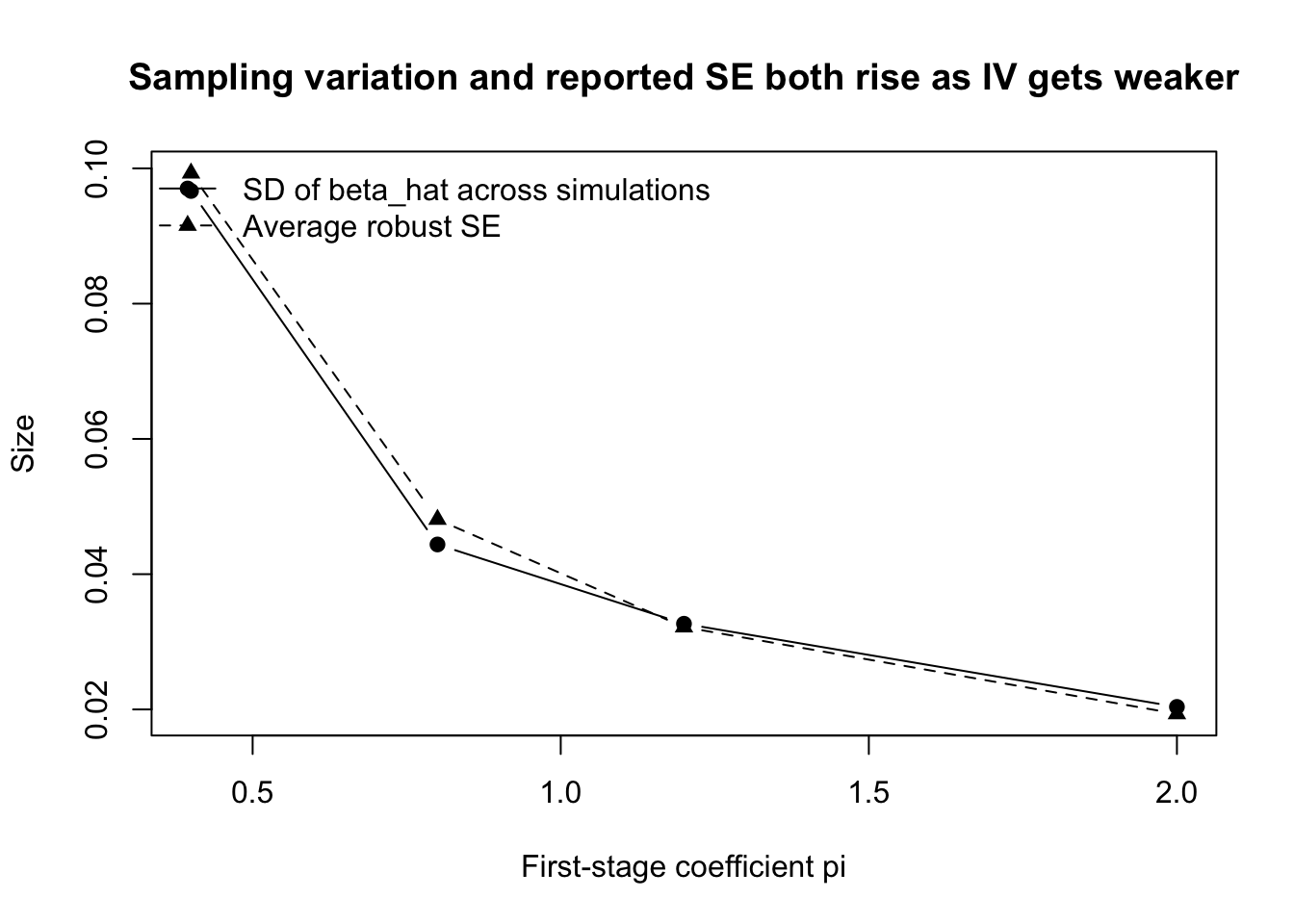

sd_table <- aggregate(beta_hat ~ pi, data = res, FUN = sd)

names(sd_table)[2] <- "sd_beta_hat"

merge(summary_table, sd_table, by = "pi") pi beta_hat se_conv se_rob f_1st sd_beta_hat

1 0.4 2.016087 0.09944039 0.09929464 95.96862 0.09666129

2 0.8 2.004488 0.04835064 0.04809070 392.17639 0.04439175

3 1.2 1.996695 0.03231359 0.03217998 875.65860 0.03266959

4 2.0 1.998683 0.01931422 0.01934200 2473.69489 0.02037534標準誤差と実際のばらつきの関係

ここでいう「実際のばらつき」とは、現実のデータで直接観察できるものではない。 現実の実証研究では、手元にある標本は普通 1 つだけなので、「同じ研究を何度もやり直したら推定値がどれくらい散らばるか」は見えない。

しかしシミュレーションでは、同じデータ生成過程から何度も標本を作り直せる。 そこで、同じ \(\pi\) の値について 100 回データを作り、100 個の \(\hat{\beta}_{2SLS}\) を得る。 この 100 個の推定値の標準偏差が、ここでいう 実際のばらつき である。

一方、標準誤差は、各サンプルの中で計算される「この推定値はどれくらいぶれそうか」という推定値である。 つまり、ここでは

- 実際のばらつき:シミュレーションを何度も回したときの \(\hat{\beta}_{2SLS}\) の標準偏差

- 報告される標準誤差:各回のデータだけから計算された標準誤差の平均

を並べている。 標準誤差がうまく働いていれば、後者は前者に近い値になるはずである。

compare_table <- merge(summary_table[, c("pi", "se_rob", "f_1st")], sd_table, by = "pi")

compare_table pi se_rob f_1st sd_beta_hat

1 0.4 0.09929464 95.96862 0.09666129

2 0.8 0.04809070 392.17639 0.04439175

3 1.2 0.03217998 875.65860 0.03266959

4 2.0 0.01934200 2473.69489 0.02037534plot(compare_table$pi, compare_table$sd_beta_hat,

type = "b", pch = 19,

xlab = "First-stage coefficient pi",

ylab = "Size",

ylim = range(c(compare_table$sd_beta_hat, compare_table$se_rob)),

main = "Sampling variation and reported SE both rise as IV gets weaker")

lines(compare_table$pi, compare_table$se_rob, type = "b", pch = 17, lty = 2)

legend("topleft",

legend = c("SD of beta_hat across simulations", "Average robust SE"),

pch = c(19, 17), lty = c(1, 2), bty = "n")

この図から、操作変数が弱くなると

- 推定値そのもののばらつきが大きくなり

- 報告される標準誤差も大きくなる

ことがわかる。

つまり、2SLS の標準誤差は第1段階の強さに強く依存している。

このことが、次に学ぶ weak IV 問題の出発点である。

警告Weak IV は本当に危ない

第1段階が弱いと、2SLS 推定量は不安定になり、通常の \(t\) 検定や信頼区間もあてにならなくなる。実証研究で IV を読むときは、まず first stage の強さ を確認する癖をつけたい。

Weak IV

ここまで見たように、操作変数法がうまくいくためには、操作変数 \(z_i\) が内生変数 \(s_i\) を十分に動かしてくれなければならない。 この「十分に動かす」という条件が弱いときに起きるのが Weak IV 問題 である。

まず、構造式と第1段階を

\[ y_i = \beta s_i + u_i \]

\[ s_i = \pi z_i + v_i \]

と書こう。 ここでは説明を簡単にするため、定数項やコントロール変数は省略する。

このとき、操作変数 \(z_i\) が有効であるためには、少なくとも

\[ \pi \neq 0 \]

でなければならない。 つまり、第1段階で \(z_i\) が \(s_i\) を動かしていなければならない。

Weak IV とは、この \(\pi\) が 0 ではないとしても 十分に大きくない 場合をいう。

二値の操作変数なら、直感的には

\[ E[s_i\mid z_i=1]-E[s_i\mid z_i=0] \]

という2グループ間の差が first stage の強さである。 この差が大きければ、\(z_i\) は \(s_i\) をはっきり動かしている。 この差がほとんど 0 なら、\(z_i\) は \(s_i\) をほとんど動かしていない。

視覚的には、次のように考えるとよい。

Strong IV:

z=0 の s 分布 oooooooo

z=1 の s 分布 oooooooo

平均がはっきり離れている

Weak IV:

z=0 の s 分布 oooooooo

z=1 の s 分布 oooooooo

平均がほとんど同じより formal には、標本サイズ \(n\) が大きくなっても、第1段階の係数が

\[ \pi = \frac{c}{\sqrt{n}} \]

のようなオーダーでしか大きくならない場合を weak instrument asymptotics と呼ぶ。 ここで大事なのは、\(\pi\) が「固定された小さい値」ではなく、\(n\) が増えるにつれて小さくなるように考えている点である。

なぜそんな考え方をするのか。 通常の strong IV では、\(\pi\) が 0 から離れた値に固定されている。 その場合、サンプルサイズが増えるほど first stage の信号はノイズに比べて見えやすくなる。 一方、weak instrument asymptotics では、サンプルが増えるにつれて1人あたりの first stage が弱くなるので、全体としての信号の見えやすさがあまり改善しない。

Strong IV のイメージ

n が増える: first-stage の信号 / ノイズ = 小 -> 中 -> 大

F 統計量も大きくなりやすい

Weak IV asymptotics のイメージ

n が増える: first-stage の信号 / ノイズ = 小 -> 小 -> 小

F 統計量が大きくならない表にすると次のようになる。

| 状況 | 第1段階の係数 | サンプルを増やすと何が起きるか | first-stage F のイメージ |

|---|---|---|---|

| relevance なし | \(\pi=0\) | \(z_i\) は \(s_i\) を動かさない | 0 に近い |

| weak IV | \(\pi=c/\sqrt{n}\) 程度 | データを増やしても信号がノイズから十分に浮き上がらない | 小さいまま |

| strong IV | \(\pi\) が 0 から離れている | データを増やすと first stage がだんだん明確になる | 大きくなりやすい |

Staiger and Stock (1997) はこの極限理論を用いて、弱い操作変数のもとでは通常の 2SLS の近似理論が大きく崩れることを示した。 (PDF)

学部レベルでは、Weak IV を次のように理解しておけばよい。

- relevance はあるが弱い

- つまり、\(z_i\) は \(s_i\) を少しは動かすが、その動きが小さすぎる

- そのため、2SLS は「ほとんど割り算の分母が 0 に近い」ような不安定な推定になる

実際、1本の操作変数の IV 推定量は

\[ \hat\beta_{IV} = \frac{\sum_i (z_i-\bar z)(y_i-\bar y)} {\sum_i (z_i-\bar z)(s_i-\bar s)} \]

のような形で書けるので、分母の \(\sum_i (z_i-\bar z)(s_i-\bar s)\)、すなわち第1段階の共変動が小さいと、推定量のばらつきが一気に大きくなる。 Weak IV 問題とは、まさにこの「第1段階の分母が弱すぎる」ことから生じる問題である。

なぜ Weak IV は問題なのか

Weak IV の下で困るのは、単に標準誤差が大きくなることだけではない。 もっと深刻なのは、通常の 2SLS の t 検定や信頼区間が信用できなくなる ことである。

1. 2SLS 推定量が不安定になる

第1段階が弱いと、2SLS 推定量は標本ごとに大きくぶれやすい。 直感的には、「\(z_i\) が \(s_i\) をほとんど動かしていないのに、そのわずかな変動だけで \(\beta\) を割り出そうとしている」ので、推定値が暴れやすい。

もう少し図式的に書くと、2SLS は

reduced form: z が y をどれだけ動かすか

first stage: z が s をどれだけ動かすか

IV 推定値 = reduced form / first stageという割り算をしている。

Strong IV なら、分母である first stage が大きく、標本ごとのノイズにあまり左右されない。

Strong IV:

IV 推定値 = そこそこ noisy な分子 / 大きくて安定した分母

-> 推定値は比較的安定するWeak IV だと、分母そのものが小さく、しかも標本ごとの偶然でかなり揺れる。

Weak IV:

IV 推定値 = noisy な分子 / 小さくて noisy な分母

-> 分母がたまたま 0 に近づくと推定値が大きく跳ねるこのため、\(\hat{\beta}_{2SLS}\) の分布はきれいな正規分布から外れやすく、裾が厚くなったり、OLS の方向に引っ張られたりする。

さらに、弱い IV のもとでは 2SLS 推定量は有限標本で OLS の方向に引っ張られやすいことが知られている。 Staiger and Stock (1997) は、この有限標本バイアスが無視できなくなることを理論的に示した。 (PDF)

2. t 検定のサイズが崩れる

通常われわれは、

\[ t = \frac{\hat\beta_{2SLS} - \beta_0}{\widehat{\operatorname{se}}(\hat\beta_{2SLS})} \]

を計算し、これが標準正規分布に近いと考えて検定する。 しかし weak IV のもとでは、この近似が壊れる。 問題は「標準誤差が大きい」だけではない。 通常の標準誤差は、first stage が十分強く、分母のランダムさが大きな問題にならないという近似の上で作られている。 weak IV では分母のノイズが無視できないので、通常の \(\widehat{\operatorname{se}}(\hat\beta_{2SLS})\) で割っても、\(t\) 統計量が標準正規分布に近づくとは限らない。

したがって、ここで起きているのは、単純に

標準誤差が大きくなる

だけではなく、

通常の標準誤差と通常の \(t\) 近似に基づく推論が信用できなくなる

という問題である。

その結果、本当は帰無仮説が正しいのに、5% 有意水準の検定で 5% を大きく超える頻度で棄却してしまうことがある。 つまり、有意だと思った結果が、実は weak IV による見かけ上の有意性かもしれない。 この点が、weak IV が実証研究で特に怖がられている理由である。 (NBER)

3. 信頼区間もあてにならない

t 検定が崩れるなら、通常の

\[ \hat\beta_{2SLS} \pm 1.96 \times \widehat{\operatorname{se}}(\hat\beta_{2SLS}) \]

のような信頼区間も、95% の被覆確率を持たない。 見た目はそれっぽくても、本当に 95% の確率で真値を含んでいるとは言えない。

したがって weak IV の問題は、単なる「precision の問題」ではなく、推論そのものの信頼性の問題 なのである。

なぜ実証研究で大きな問題として意識されるようになったのか

IV はもともと、「OLS には内生性バイアスがあるから、それを避けるために使う方法」として広く使われてきた。 ところが 1990 年代になると、操作変数が「外生的ではあるが弱い」ケースでは、2SLS の usual inference が大きく壊れうることが体系的に理解されるようになった。 その転換点になったのが Staiger and Stock (1997) である。 (PDF)

この文脈では、Angrist and Krueger (1991) のような「制度的にはもっともらしいが、第1段階はそこまで強くないかもしれない」IV の応用が重要な題材になった。 「IV を使っているから安心」ではなく、その IV は十分強いのか を必ず確認しなければならない、という認識が広がったのである。 (PDF)

さらに近年では、報告される first-stage F がちょうど 10 を少し上回るあたりに結果が集まりやすい、というメタ研究もあり、研究者が weak-IV 診断に反応して仕様選択している可能性が議論されている。 つまり weak IV は単なる理論上の問題ではなく、実証研究の実務に深く入り込んでいる問題である。 (JSTOR)

Weak IV をどう診断するか

1. まずは第1段階を見る

最も基本的なのは、第1段階回帰

\[ s_i = \pi_0 + \pi_1 z_{1i} + \pi_2 z_{2i} + \cdots + \delta_1 x_{1i} + \delta_2 x_{2i} + \cdots + v_i \]

を推定して、「除外された操作変数」がどれくらい強く \(s_i\) を説明しているかを見ることである。

とくに、内生変数が1つのときには、第1段階での excluded instruments の F 統計量がよく使われる。 経験則として first-stage F が 10 未満なら weak IV を疑う というルールが広く使われてきた。 これは Staiger and Stock (1997) の実務的な rule of thumb として広まり、その後 Stock and Yogo (2005) がより formal な臨界値表を与えた。 (NBER)

ただし、F > 10 なら絶対に安全 という意味ではない。 10 という数字は万能ではなく、許容したいバイアスや size distortion の大きさ、内生変数の数、操作変数の数によって基準は変わる。 したがって、より厳密には Stock–Yogo の臨界値表と比較する。 (NBER)

2. 複数の内生変数があるときはもっと注意が必要

内生変数が複数ある場合には、「平均的には強そう」に見えても、ある特定の内生変数に対してだけ weak IV になっていることがある。 この場合、単純な first-stage F だけでは不十分で、Cragg–Donald 統計量や Sanderson–Windmeijer の conditional F などを併用することが推奨される。 (Institute for Fiscal Studies)

Weak IV への対策

Weak IV への対策は、大きく分けると 3 つある。

1. そもそも強い IV を探す

最も重要なのはこれである。 弱い IV に対して難しい検定を後付けするよりも、制度的・経済学的に説得的で、かつ第1段階が十分強い操作変数を見つける方が望ましい。

したがって実証論文では、

- なぜこの変数が外生的なのか

- なぜこの変数が内生変数を十分に動かすのか

の両方を丁寧に説明しなければならない。

2. weak-IV robust な検定を使う

それでも第1段階が怪しいときには、通常の Wald 型 t 検定に頼らず、weak-IV robust inference を使う。

代表的なのは次の検定である。

- Anderson–Rubin (AR) test

- Conditional Likelihood Ratio (CLR) test

- score / LM 系の検定

とくに AR 検定は古典的で、操作変数が弱くても正しいサイズを保つことで知られている。 Moreira (2003) の CLR 検定は、その後の weak-IV robust inference の中心的手法になった。 (JSTOR)

学部の段階では細かい式までは追わなくてよいが、メッセージは明確である。 「weak IV かもしれないなら、いつもの t 検定ではなく、weak-IV に頑健な検定を使う必要がある」。

3. 推定量そのものを変える

2SLS は weak IV のもとで有限標本バイアスを持ちやすいので、推定量そのものを変えることもある。 代表例は

- LIML

- Fuller estimator

であり、これらは 2SLS より weak IV に強いことが多い。 Stock and Yogo (2005) も、2SLS だけでなく LIML や Fuller を念頭に置いた weak-IV 診断を議論している。 (NBER)

実務上のまとめ

実証研究で IV を使うときには、最低限つぎの流れで確認する。

第1段階を必ず報告する 操作変数が本当に内生変数を動かしているかを見る。

first-stage F や関連統計量を確認する まずは F 統計量、必要なら Stock–Yogo、conditional F などを見る。

weak IV が疑わしいなら usual 2SLS inference をそのまま信じない 通常の t 値や 95% CI は崩れている可能性がある。

必要に応じて weak-IV robust inference を使う AR, CLR などを報告する。

可能なら設計そのものを改善する より強く、より説得的な IV を探す。

重要IV が識別しているのは誰の効果か

IV はしばしば「平均処置効果」そのものを識別しているわけではない。ここでは、操作変数によって行動を変える人たちに対する局所平均処置効果、つまり LATE を見ているという理解が重要になる。

因果として解釈する:LATE という発想

ここまで、操作変数法は「内生性のある説明変数のうち、操作変数によって生み出された外生的な変動だけを使って因果効果を取り出す方法」として説明してきた。 では、そのとき 何の因果効果 を識別しているのだろうか。

この章では、IV の係数を因果効果として読むときに、それが「誰に対する効果」なのかを整理する。 この発想が LATE (Local Average Treatment Effect) である。

以下では、LATE の考え方を次の順番で整理する。

- \(Z\) に対する反応タイプを 2 by 2 の表で整理する

- LATE として読むための仮定を置く

- Wald 推定量の分子と分母が何を測っているのかを見る

1. 処置選択のタイプを 2 by 2 で整理する

処置変数を \(D_i \in \{0,1\}\)、結果変数を \(Y_i\)、操作変数を \(Z_i \in \{0,1\}\) とする。

IV の典型例では、研究者が処置 \(D_i\) を直接ランダム化しているわけではない。 ランダム、あるいは外生的に動いているのは、処置を受けやすくする変数 \(Z_i\) である。 たとえば奨学金のオファー、徴兵くじ、出生四半期、学校建設政策などが \(Z_i\) にあたる。

このとき大事なのは、人によって \(Z_i\) への反応が違うことである。 そこで、各個人について

- \(D_i(1)\):\(Z_i=1\) だったときに処置を受けるか

- \(D_i(0)\):\(Z_i=0\) だったときに処置を受けるか

という 処置選択の潜在変数 を考える。 この2つを並べると、人々は次の 2 by 2 の表で整理できる。

| \(D_i(0)=0\) | \(D_i(0)=1\) | |

|---|---|---|

| \(D_i(1)=0\) | never-taker \(Z\) がどうであれ処置を受けない |

defier \(Z=1\) で逆に処置を受けなくなる |

| \(D_i(1)=1\) | complier \(Z\) に押されて処置を受ける |

always-taker \(Z\) がどうであれ処置を受ける |

この表は、\(Z\) に対する反応の仕方を整理するための地図である。 always-taker と never-taker は、\(Z\) が変わっても処置状態が変わらない。 complier と defier は、\(Z\) が変わると処置状態も変わる。 IV 推定量の解釈は、この4タイプのうち、どのタイプが \(Z\) によって動くのかに依存する。

結果については、処置を受けたときの潜在結果を \(Y_i(1)\)、処置を受けなかったときの潜在結果を \(Y_i(0)\) と書く。 実際に観測される結果は

\[ Y_i = Y_i(0) + D_i\bigl(Y_i(1)-Y_i(0)\bigr) \]

である。 また、実際に観測される処置状態は

\[ D_i = D_i(Z_i) \]

である。

2. LATE のための基本仮定

LATE を解釈するためには、次の仮定が必要になる。

1. 独立性

操作変数 \(Z_i\) は、潜在結果や潜在処置選択と独立である。

\[ Z_i \perp \bigl(Y_i(0), Y_i(1), D_i(0), D_i(1)\bigr) \]

これは、操作変数の割当が十分に外生的であることを意味する。 ランダム化実験で言えば、\(Z_i\) がランダムに割り当てられている、という仮定に対応する。

2. 排除制約

操作変数 \(Z_i\) は、処置 \(D_i\) を通じてのみ結果 \(Y_i\) に影響する。

つまり、\(Z_i\) が直接 \(Y_i\) を動かす経路はない。 この仮定のもとで、\(Z_i\) の効果を結果について観察したとき、その変化は「\(D_i\) が変わったことによるもの」と解釈できる。 数式で言えば、\(Z_i=z\) のときの結果は

\[ Y_i(D_i(z)) = Y_i(0)+D_i(z)\{Y_i(1)-Y_i(0)\} \]

と書ける。

3. first stage / relevance

操作変数は少なくとも一部の個人の処置選択を変える。

\[ P(D_i(1)\neq D_i(0)) > 0 \]

これは relevance の仮定に対応している。 操作変数が誰の行動も変えないなら、当然そこから因果効果は学べない。

4. monotonicity

操作変数が処置を増やす方向に働くとき、それに逆らって処置を減らす個人はいない。

\[ D_i(1) \geq D_i(0) \qquad \text{for all } i \]

この仮定は defier がいない という意味である。 たとえば、奨学金のオファーがあれば進学する人は増えるとしても、「オファーが来たから逆に進学しない」という人はいない、と考える。

2 by 2 の表で言えば、右上の defier のセルを空にする仮定である。 この仮定を置くと、\(Z\) が \(D\) を動かす方向は一方向にそろう。

ノート仮定とタイプの対応

monotonicity によって defier が除かれると、\(Z\) が \(D\) を変えるタイプは complier だけになる。次に、このことが Wald 推定量の分子と分母にどう現れるかを見る。

3. Wald 推定量は何を表しているのか

以前見たように、処置も操作変数も二値なら、IV 推定量は Wald 推定量

\[ \beta_{IV} = \frac{E[Y_i \mid Z_i=1] - E[Y_i \mid Z_i=0]} {E[D_i \mid Z_i=1] - E[D_i \mid Z_i=0]} \]

で書ける。

この式の分子は、「操作変数を 0 から 1 に変えたとき、結果が平均的にどれだけ変わるか」である。 分母は、「操作変数を 0 から 1 に変えたとき、処置確率が平均的にどれだけ変わるか」である。

ここから、上の仮定を使って LATE の式を導出する。 個人 \(i\) の処置効果を

\[ \tau_i = Y_i(1)-Y_i(0) \]

と書くと、排除制約のもとで

\[ Y_i(D_i(z)) = Y_i(0)+D_i(z)\{Y_i(1)-Y_i(0)\} = Y_i(0)+D_i(z)\tau_i \]

である。

独立性より、\(Z_i=1\) の人たちと \(Z_i=0\) の人たちは、潜在結果や潜在的な処置選択の分布が同じだと考えられる。 したがって、Wald 推定量の分子は

\[ \begin{aligned} E[Y_i\mid Z_i=1]-E[Y_i\mid Z_i=0] &= E\{Y_i(0)+D_i(1)\tau_i\} - E\{Y_i(0)+D_i(0)\tau_i\} \\ &= E\left[\{D_i(1)-D_i(0)\}\tau_i\right]. \end{aligned} \]

同じように、分母は

\[ \begin{aligned} E[D_i\mid Z_i=1]-E[D_i\mid Z_i=0] &= E[D_i(1)]-E[D_i(0)] \\ &= E[D_i(1)-D_i(0)]. \end{aligned} \]

ここで、\(D_i(1)-D_i(0)\) はタイプごとに次の値を取る。

| タイプ | \(D_i(1)-D_i(0)\) | 意味 |

|---|---|---|

| always-taker | 0 | \(Z_i\) を変えても常に処置を受ける |

| never-taker | 0 | \(Z_i\) を変えても常に処置を受けない |

| complier | 1 | \(Z_i=1\) で処置を受け、\(Z_i=0\) で処置を受けない |

| defier | -1 | \(Z_i=1\) で処置を受けず、\(Z_i=0\) で処置を受ける |

monotonicity を置くと defier はいない。 すると、\(D_i(1)-D_i(0)\) は

- always-taker では 0

- never-taker では 0

- complier では 1

になる。 つまり、Wald 推定量の分母は「\(Z\) によって処置状態が変わった人の割合」、すなわち complier の割合を測っている。 したがって、\(C_i\) を「個人 \(i\) が complier である」という事象として書けば、

\[ E[D_i(1)-D_i(0)] = P(C_i) \]

であり、分子は

\[ \begin{aligned} E\left[\{D_i(1)-D_i(0)\}\tau_i\right] &= E[\tau_i \cdot 1\{C_i\}] \\ &= P(C_i)E[\tau_i\mid C_i]. \end{aligned} \]

よって Wald 推定量は

\[ \begin{aligned} \beta_{IV} &= \frac{E[Y_i \mid Z_i=1] - E[Y_i \mid Z_i=0]} {E[D_i \mid Z_i=1] - E[D_i \mid Z_i=0]} \\ &= \frac{P(C_i)E[\tau_i\mid C_i]}{P(C_i)} \\ &= E[\tau_i\mid C_i] \\ &= E\bigl[Y_i(1)-Y_i(0)\mid D_i(1)>D_i(0)\bigr]. \end{aligned} \]

となる。

これが LATE である。 つまり、IV が識別しているのは

操作変数によって実際に処置状態が変わる人々(complier)に対する平均処置効果

である。

なぜ ATE ではなく local なのか

ここで重要なのは、IV が一般には

\[ E[Y_i(1)-Y_i(0)] \]

という母集団全体の平均処置効果、すなわち ATE を識別しているわけではないという点である。 2 by 2 の表で見ると理由は単純である。 always-taker と never-taker は、\(Z\) を動かしても \(D\) が変わらない。 したがって、その人たちの「処置を受けた場合」と「受けなかった場合」の差は、IV の variation からは見えない。

見えているのは、\(Z\) によって \(D\) が実際に変わる complier のところだけである。 これが local の意味である。 local とは地理的に近いとか、標本が小さいという意味ではない。 その研究デザインの first stage が動かしている局所的な集団 に対する効果、という意味である。

したがって、同じ「教育の効果」を知りたい場合でも、出生四半期を IV にするのか、奨学金オファーを IV にするのか、学校建設政策を IV にするのかで、complier は変わる。 IV の推定値は、いつも「その IV で誰が動いたのか」とセットで読む必要がある。

2SLS と LATE の関係

ここまで 2SLS を線形回帰モデルの推定法として説明してきた。 2SLS は計算上は「第1段階で予測した処置変数を第2段階で使う」という手順だった。

しかし、その背後にある因果解釈は、今見た LATE の議論で与えられる。

とくに treatment effect が個人によって異なるとき、2SLS の係数は一般には「誰にとっても共通な効果」を表しているわけではない。 二値の IV と二値の処置という基本形では、2SLS / Wald が識別しているのは complier に対する平均効果、つまり LATE である。

したがって、2SLS の係数を「因果効果」と呼ぶこと自体は正しいが、その意味は

母集団全体の平均因果効果ではなく、その IV によって処置状態が変わる人々に対する局所的平均因果効果

だと理解しなければならない。

ヒントIV の係数を読むときの3点

- \(Z\) は本当に \(D\) を動かしているか。

- \(Z\) は \(D\) 以外の経路で \(Y\) に効いていないか。

- その first stage で動いている complier は誰か。

まとめ

操作変数法は、外生的な変動を使って因果効果を識別する方法である。 しかし、それが識別しているのは一般には ATE ではない。

独立性、排除制約、first stage、monotonicity のもとで、IV が識別しているのは

\[ E\bigl[Y_i(1)-Y_i(0)\mid D_i(1)>D_i(0)\bigr] \]

すなわち complier に対する平均処置効果 である。 これが LATE である。

したがって、IV の結果を読むときには、「因果かどうか」だけでなく、

- それが 誰に対する因果効果なのか

- その効果を どこまで一般化してよいのか

まで含めて解釈しなければならない。

IV を用いた実証研究の例

ノート読むときの視点

IV の実証例は、論文名を覚えるよりも、まず図で読むとよい。

基本形はいつも「\(D \to Y\) を知りたいが、未観測要因 \(U\) が \(D\) と \(Y\) の両方に入る。そこで \(Z \to D\) という外生的な動きを使う」である。

共通テンプレート

flowchart LR U["未観測要因 U"] -.->|"内生性"| D["内生的な説明変数 D"] U -.->|"内生性"| Y["結果 Y"] Z["操作変数 Z"] -->|"first stage"| D D -->|"知りたい因果効果"| Y

この図で点線の \(U \to D\) と \(U \to Y\) が OLS の内生性である。 IV は、\(Z\) が \(D\) を動かす first stage を使う。 排除制約は、図に \(Z \to Y\) の直接矢印を描かない という仮定である。

代表例を因果グラフで見る

1. 教育年数の賃金効果:Angrist and Krueger (1991)

flowchart LR U_AK["能力・家庭背景"] -.->|"内生性"| D_AK["教育年数"] U_AK -.->|"内生性"| Y_AK["賃金"] Z_AK["IV: 出生四半期"] -->|"学校制度を通じた first stage"| D_AK D_AK -->|"教育の収益率"| Y_AK

出生四半期が学校入学年齢規則と義務教育年限を通じて教育年数を少し動かす。 推定値は、制度上の離学タイミングに反応して教育年数が変わる人々の LATE と読む。 (OUP Academic)

2. 兵役経験の賃金効果:Angrist (1990)

flowchart LR U_DRAFT["健康・能力・選好"] -.->|"選抜バイアス"| D_DRAFT["兵役経験"] U_DRAFT -.->|"選抜バイアス"| Y_DRAFT["民間賃金"] Z_DRAFT["IV: 徴兵くじ"] -->|"徴兵リスクを上げる"| D_DRAFT D_DRAFT -->|"兵役の効果"| Y_DRAFT

徴兵くじはランダムに割り当てられるが、くじに当たっても全員が兵役に就くわけではない。 したがって、効果は徴兵くじによって実際に兵役経験が変わった人々の LATE である。 (IDEAS/RePEc)

3. 子どもの数と母親の労働供給:Angrist and Evans (1998)

flowchart LR U_FERT["家族観・キャリア選好"] -.->|"内生性"| D_FERT["子どもの数"] U_FERT -.->|"内生性"| Y_FERT["母親の就業・労働時間"] Z_FERT["IV: 上の子2人が同性"] -->|"3人目を持ちやすくする"| D_FERT D_FERT -->|"追加出生の効果"| Y_FERT

親は男女両方の子どもを望む傾向があるため、上の子2人が同性だと追加出生が起きやすい。 これは「子どもをもう1人持つかどうか」の margin にいる家庭の LATE を識別する。 (IDEAS/RePEc)

4. 学校建設と教育の収益率:Duflo (2001)

flowchart LR U_DUFLO["地域差・家庭背景"] -.->|"内生性"| D_DUFLO["教育年数"] U_DUFLO -.->|"内生性"| Y_DUFLO["賃金"] Z_DUFLO["IV: 学校建設 × コホート"] -->|"学校アクセスを改善"| D_DUFLO D_DUFLO -->|"教育の収益率"| Y_DUFLO

学校が大量に建設された地域・世代では、教育を受けるコストが下がる。 効果は、その供給ショックで追加的に教育を受けた人々に対するものとして読む。 (アメリカ経済学会)

5. 刑務所人口と犯罪率:Levitt (1996)

flowchart LR U_PRISON["治安悪化・政策反応"] -.->|"同時決定"| D_PRISON["刑務所人口"] U_PRISON -.->|"同時決定"| Y_PRISON["犯罪率"] Z_PRISON["IV: 過密収容訴訟"] -->|"収容者数を動かす"| D_PRISON D_PRISON -->|"犯罪抑止・無力化効果"| Y_PRISON

犯罪が多いから収監者が増える、という逆因果がある。 過密収容訴訟は、犯罪率そのものとは別の制度的経路から収容者数を動かす IV として使われる。 (OUP Academic)

6. 大気汚染と乳児死亡率:Chay and Greenstone (2003)

flowchart LR U_POLL["貧困・医療アクセス"] -.->|"内生性"| D_POLL["大気汚染"] U_POLL -.->|"内生性"| Y_POLL["乳児死亡率"] Z_POLL["IV: 景気後退由来の汚染変化"] -->|"地域別に汚染を動かす"| D_POLL D_POLL -->|"健康被害"| Y_POLL

汚染地域は他の死亡リスクも抱えやすい。 景気後退が産業構成の違いを通じて汚染を動かす部分を使い、汚染の健康効果を推定する。 (EconPapers)

7. 医療保険と医療支出:Finkelstein (2007)

flowchart LR U_MED["健康状態・医療需要"] -.->|"内生性"| D_MED["医療保険適用率"] U_MED -.->|"内生性"| Y_MED["病院支出・医療技術導入"] Z_MED["IV: Medicare導入による地域別保険率上昇"] -->|"保険適用率を上げる"| D_MED D_MED -->|"保険普及の効果"| Y_MED

保険加入は健康状態や医療需要と相関するので、単純比較では保険の効果を読みにくい。 Medicare 導入によって地域ごとに保険適用率が異なって上昇した部分を使い、保険普及が医療支出や技術導入をどう変えたかを見る。 (IDEAS/RePEc)

8. 貿易と所得水準:Frankel and Romer (1999)

flowchart LR U_TRADE["制度・政策・生産性"] -.->|"内生性"| D_TRADE["貿易量"] U_TRADE -.->|"内生性"| Y_TRADE["所得水準"] Z_TRADE["IV: 地理から予測される貿易量"] -->|"貿易しやすさを動かす"| D_TRADE D_TRADE -->|"貿易の効果"| Y_TRADE

豊かな国ほど貿易しやすく、制度や政策も所得と貿易の両方に関わる。 そこで、距離や国境などの地理から予測される貿易量を IV として使い、貿易の外生的な部分が所得に与える効果を推定する。 (アメリカ経済学会)

9. 制度と長期的経済発展:Acemoglu, Johnson, and Robinson (2001)

flowchart LR U_INST["歴史・地理・資源条件"] -.->|"内生性"| D_INST["制度の質"] U_INST -.->|"内生性"| Y_INST["現在の一人当たり所得"] Z_INST["IV: 植民地時代の入植者死亡率"] -->|"植民地制度を左右"| D_INST D_INST -->|"制度の効果"| Y_INST

良い制度と高い所得は同時に形成されやすく、単純相関では因果方向が分からない。 入植者死亡率が高い地域では定住型でなく収奪型制度が作られやすかった、という歴史的経路を使って制度の外生的な差を取り出す。 (アメリカ経済学会)

10. 経済ショックと内戦:Miguel, Satyanath, and Sergenti (2004)

flowchart LR U_CONFLICT["国家能力・政治不安"] -.->|"逆因果・内生性"| D_CONFLICT["経済成長"] U_CONFLICT -.->|"逆因果・内生性"| Y_CONFLICT["内戦発生"] Z_CONFLICT["IV: 降雨量ショック"] -->|"農業生産と成長を動かす"| D_CONFLICT D_CONFLICT -->|"経済ショックの効果"| Y_CONFLICT

内戦は経済成長を悪化させるので、成長率と内戦の関係には逆因果がある。 アフリカの多くの国で降雨が農業生産と成長率を左右することを使い、雨で動く経済ショックが紛争リスクを高めるかを推定する。 (Chicago Journals)